全球造纸行业市场供给分析及造纸行业生产现状

全球造纸行业市场供给分析

一、生产规模现状

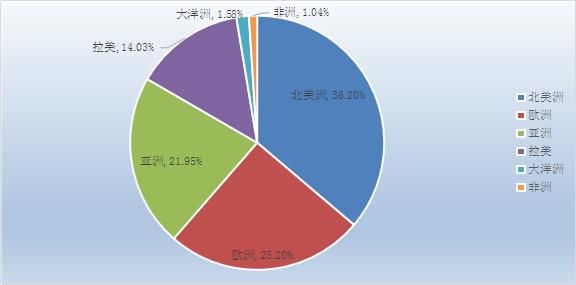

全球纸浆产量为18093.4万吨,比2014年减少0.23%。北美洲、大洋洲、亚洲的纸浆产量均有下降,欧洲和拉美地区呈现增长趋势。其中,北美洲纸浆产量为6550.4万吨,下降0.29%;欧洲4558.8万吨,增长0.89%;亚洲3971.6万吨,下降3.11%;拉美2537.6万吨,增长2.74%;大洋洲286.2万吨,下降1.28%;非洲188.8万吨,与2014年持平。从对全球纸浆产量的贡献看,北美洲占36.2%,欧洲占25.2%,亚洲占21.95%,拉美占14.03%,大洋洲占1.58%,非洲占1.04%。

图表:全球各区域占比情况

数据来源:中研普华

纸浆产量最大的国家是美国,达到4850.4万吨,比2014年下降1.22%,占全球纸浆总产量的26.81%。其他产量较大的国家有:巴西(1722.6万吨,增长4.62%,占9.52%)、加拿大(1700万吨,增长2.46%,占9.4%)、中国(1683.3万吨,下降4.05%,占9.3%)和瑞典(1108.7万吨,增长0.87%,占6.13%)。上述五国占全球纸浆总产量的比重合计为61.16%。

从产品类别看,产量最大的是化学木浆,达到13445.2万吨,比2014年增长0.27%,占纸浆总产量的74.31%;其中,漂白硫酸盐浆(9669.8万吨)和未漂白硫酸盐浆(3554.0万吨)是化学木浆的主要品种,分别占化学木浆总产量的71.92%和26.43%;漂白亚硫酸盐浆(201.8万吨)和未漂白亚硫酸盐浆(19.7万吨)分别占1.5%和0.15%。其次是机械木浆,产量为2534.2万吨,增长0.4%,占纸浆总产量的14.01%。半化学木浆产量为899.5万吨,下降0.94%,占4.97%。其他纤维浆产量为1214.5万吨,下降6.22%,占6.71%。

二、产能规模分布

化学木浆产量最大的国家是美国,达到4211万吨,比2014年下降0.53%,占全球化学木浆产量的31.32%;其他产量较大的国家有:巴西(1664万吨,增长4.96%,占12.38%)、加拿大(892.2万吨,下降2.11%,占6.64%)、日本(812.7万吨,下降2.11%,占6.04%)和瑞典(778.9万吨,增长0.69%,占5.79%)。上述五国占全球化学木浆总产量的比重合计为62.17%。

半化学木浆产量最大的国家是美国,达到332.7万吨,比2014年下降2.23%,占全球半化学木浆产量的36.99%;其他产量较大的国家有:中国(171.0万吨,占19.01%)、俄罗斯(86万吨,增长5.52%,占9.56%)、芬兰(49.8万吨,下降4.23%,占5.54%)和加拿大(38.3万吨,下降0.26%,占4.26%)。上述五国占全球半化学木浆总产量的比重合计为75.36%。

机械木浆产量最大的国家是加拿大,达到765.6万吨,比2014年增长8.52%,占全球机械木浆产量的30.21%;其他产量较大的国家有:瑞典(305万吨,增长1.33%,占12.04%)、芬兰(282.2万吨,下降4.18%,占11.13%)、美国(274.7万吨,下降9.85%,占10.84%)、和俄罗斯(129万吨,增长5.31%,占5.09%)。上述五国占全球机械木浆总产量的比重合计为69.37%(图7)。

其他纤维浆产量最大的国家是中国,达到679.9万吨,比2014年下降9.94%,占全球其他纤维浆产量的55.98%;其他产量较大的国家有:印度(199.5万吨,占16.43%)、西班牙(81.0万吨,占6.67%)、巴基斯坦(37万吨,占3.05%)和美国(32万吨,占2.63%)。上述五国占全球其他纤维浆总产量的比重合计为84.76%。

纸浆国际贸易

2015年全球纸浆贸易量(出口量)达到5382.3万吨,比2014年下降0.12%。亚洲是最大的纸浆净进口地区,净进口量为2129万吨,比2014年下降0.51%;欧洲的净进口量为396.3万吨,下降7.8%;非洲21.7万吨,与2014年持平。拉美是最大的纸浆净出口地区,净出口量为1499.8万吨,与2014年持平;其次是北美洲,净出口量为1084.8万吨,增长5.43%;大洋洲的净出口量为56万吨,与2014年持平。

洲是全球最大的纸浆进口地区,进口量2626.5万吨,比2014年增长0.34%,占全球纸浆进口量的49.65%;其次是欧洲(1833万吨,增长0.04%,占34.65%)和北美洲(556.7万吨,下降5.53%,占10.52%);拉美(197.4万吨,3.73%)、非洲(42.3万吨,0.8%)和大洋洲(33.8万吨,0.64%)的纸浆进口量较少。

拉美、北美洲和欧洲是全球主要的纸浆出口地区,其中拉美出口量为1697.2万吨,与2014年持平,占全球纸浆出口量的31.53%;北美洲1641.4万吨,增长1.44%,占30.49%;欧洲1436.6万吨,下降1.91%,占26.69%;大洋洲89.8万吨,非洲20.6万吨,分别占1.67%、0.38%。

中国是全球最大的纸浆进口国,进口量达到1650.7万吨,与2014年持平,占全球纸浆进口量的比重为31.21%;其他进口量较大的国家有:美国(523.3万吨,下降7%,占9.89%)、德国(447万吨,增长2.3%,占8.45%)、意大利(349万吨,增长2.7%,占6.6%)、韩国(227.6万吨,与2014年持平,占4.3%)。上述五国占全球纸浆进口总量的比重合计为60.45%

巴西是全球最大的纸浆出口国,出口量为1061.5万吨,与2014年持平,占全球纸浆出口量的19.72%;其后依次是加拿大(939.6万吨,增长3.76%,占17.45%)、美国(701.8万吨,下降1.51%,占13.04%)、智利(467万吨,与2014年持平,占8.68%)、印度尼西亚(352.4万吨,与2014年持平,占6.55%)。上述五国占全球纸浆出口总量的比重合计为65.43%。

三、市场价格走势

2015年5月,全球最大的漂白硫酸盐桉木浆生产商巴西Fibria公司宣布,将于6月1日起,在全球市场提价20美元/吨(鹦鹉木浆)。提价后,欧洲市场供货价格为810美元/吨,亚洲为700美元/吨,北美为900美元/吨。

这已经是该公司两个月来的第二次提价,4月1日,该公司刚刚在全球完成了20美元/吨的提价。

前不久,国内鹦鹉桉木浆的现货价格疯狂拉涨,截止至2015年5月5日上午,江浙沪地区已有商家预售4900元/吨与近3年来最高值(2013上半年)持平,并仍有上涨趋势,突破近年来新高。

无独有偶,5月12日,全球最大的铜版纸生产企业Sappi纸业宣布,因生产成本不断提高,将从7月1日起,对欧洲市场的铜版纸大幅提价8%。因产能过剩、需求下滑而长时间价格下行的铜版纸市场,也开启了价格上升的通道。

回到国内市场,2015年以来,瓦楞纸、箱板纸在玖龙、理文等纸企的带动下,已多次提价;生活用纸、铜版纸、文化纸因木浆成本上升,纸企转嫁成本,也在部分地区实现了小幅提价;而需求不断下滑的新闻纸,因多年没有新增产能,且市场结构调整已基本到位,故价格还比较坚挺;目前最困难的当属白卡纸和白纸板,产能过剩严重,企业库存高、开机率不足,在上游木浆价格上升,下游需求没有明显好转且新增产能还在陆续释放的情况下,白卡纸和白纸板的生产企业还将过很长一段时间的苦日子。

四、重点厂商分布

全球最大阔叶浆生产厂商依然为Fibria(巴西),其次为April(印尼)。除以下图片所示厂商外,UPM(芬兰)、Ence(葡萄牙)、Cenibra(巴西)等亦拥有大型阔叶浆生产能力。

全球针叶浆市场中,Weyerhaeuser(美国)、Arauco(智利)市场占有率均在7-8%之间。Mercer(加拿大/德国)、Koch(美国)、Metsaliitto(芬兰)、Domtar(加拿大/美国)等厂商的针叶浆产量亦名列前茅。